Bersama perunding anda :

HAWA YAAKUB

Perunding Kewangan Berlesen

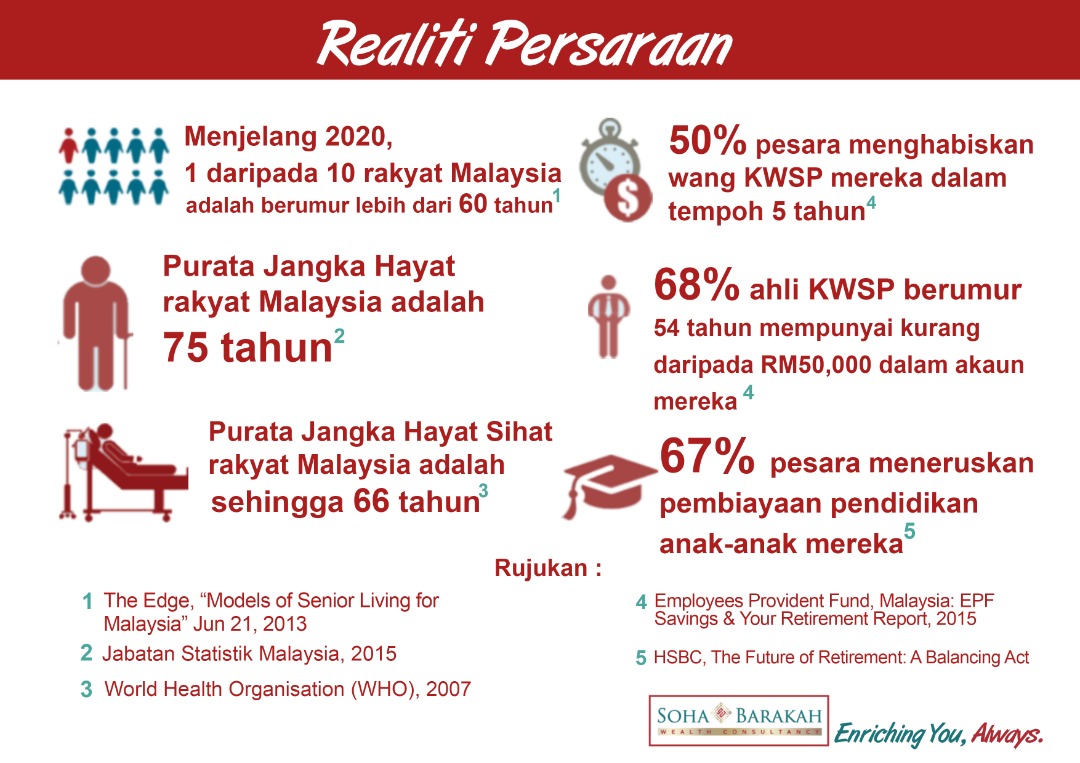

BILA kita merancang Pelan Persaraan kita, perkara yag perlu diambil kira ialah:

• Pada umur berapakah kita akan bersara?

• Berapa tahun lagi masa yang kita ada untuk bekerja sebelum bersara?

• Berapakah jumlah perbelanjaan tahunan kita semasa bersara?

• Adakah kita mahu menggunakan kaedah ‘capital intact method’ yang mana dana persaraan kita tidak menyusut walaupun kita menggunakannya setiap bulan dan tahun, ataupun kita memilih ‘capital liquidation method’ di mana dana persaraan kita akan habis setelah digunakan untuk tempoh masa yang kita tentukan selepas bersara?

Jumlah perbelanjaan boleh dikira melalui Aliran Tunai atau Cashflow seseorang. Setiap individu perlu mempunyai Aliran Tunai bulanan dan tahunan untuk mengawal perbelanjaan dan memaksimumkan jumlah simpanan.

Perbelanjaan yang dimaksudkan mestilah merangkumi perbelanjaan bulanan seperti:

• Barangan dapur.

• Bayaran ansuran rumah dan kereta (jika masih belum selesai selepas bersara).

• Sewa rumah (jika menyewa).

• Yuran perkhidmatan dan selenggara (jika tinggal di service apartment atau kondominium)

• Yuran pendidikan anak-anak.

• Pemberian kepada ibubapa.

• Bil-bil utiliti, telefon, internet, Astro dan Netflix (jika ada).

• Petrol dan tol.

• Bahan bacaan cetak.

• Pakaian.

• Makan di luar.

• Melancong.

• Keperluan peribadi.

• Pemeriksaan dan rawatan kesihatan.

• Pembantu rumah (jika ada).

• Sukan dan rekreasi.

• Serta lain-lain keperluan dan kehendak yang memerlukan kita membayar secara bulanan.

Kita juga perlu mengambil kira perbelanjaan tahunan seperti cukai jalan dan takaful kenderaan, takaful peribadi dan kad perubatan, cukai taksiran harta, zakat dan lain-lain.

Semua perbelanjaan bulanan perlu didarabkan dengan 12 dan ditambah dengan semua perbelanjaan tahunan untuk mendapatkan jumlah perbelanjaan tahunan yang diperlukan selepas bersara. Jumlah ini adalah di dalam Present Value atau Nilai Semasa.

Nilai ini sebenarnya bertambah saban tahun kerana faktor inflasi. Walau bagaimanapun, kita boleh menyimpan dana ini di dalam instrumen berisiko rendah atau sederhana yang memberikan kadar pulangan yang lebih tinggi daripada kadar kadar inflasi agar wang kita tidak mengalami ‘susut nilai’.

Kemudian, Perunding Kewangan yang bertauliah akan mengira jumlah dana yang diperlukan semasa umur persaraan menggunakan ‘capital intact method’ atau ‘capital liquidation method’ dengan mengambil kira kadar inflasi dan kadar pulangan instrumen yang dipilih.

‘Capital intact method’ adalah lebih selamat kerana dana tersebut tidak akan susut tidak kira berapa panjang pun umur kita selepas bersara. Selain itu, kita akan memiliki lebihan dana untuk digunakan jika berlaku sebarang kecemasan atau perbelanjaan luar jangka.

‘Capital liquidation method’ pula memerlukan kita menjangka berapa lama lagi hayat kita setelah bersara. Perkiraan akan dibuat berdasarkan unjuran jangka hayat dan dana tersebut akan habis selepas tempoh tersebut.

Kaedah ini agak berbahaya kerana kita mungkin akan mengalami krisis kewangan jika kita menghadapi keadaan-keadaan kecemasan yang memerlukan perbelanjaan luar jangka yang menyebabkan dana tersebut habis lebih awal daripada yang dirancang, ataupun jika umur kita lebih panjang daripada unjuran asal.

‘Capital intact method’ memerlukan modal yang lebih besar berbanding ‘capital liquidation method’. Akan tetapi, dengan merancang awal, insya-Allah, kita mampu mencapainya.

Oleh kerana itu, semua individu perlu memikirkan tentang perancangan persaraan sejak usia yang muda dan mengambil tindakan yang sewajarnya agar tidak mengalami masalah di kemudian hari.

Lebih awal kita merancang persaraan kita, lebih sedikit modal yang diperlukan kerana kita mempunyai masa yang panjang untuk mengembangkan dana persaraan kita. Hubungi perunding kewangan yang bertauliah untuk mendapatkan penerangan yang lebih terperinci.

Penulis adalah seorang perunding kewangan berlesen dan ahli Grup Penulis PAS Melaka

{kind=link}