Bersama perunding anda :

HAWA YAAKUB

Perunding Kewangan Berlesen

(Sambungan dari siri lepas)

PADA siri yang lepas, kita telah menyentuh tentang Nisbah Kewangan (Financial Ratios) yang pertama iaitu Nisbah Kecairan Asas (Basic Liquidity Ratio). Kali ini kita akan menyentuh tentang nisbah kewangan yang kedua ialah Nisbah Hutang Terhadap Aset (Debt To Asset Ratio).

Ianya menunjukkan kemampuan seseorang untuk menjelaskan semua hutangnya jika dia mencairkan semua aset miliknya. Nisbah Hutang Terhadap Aset yang ideal tidak boleh melebihi 50 peratus. Seseorang perlu mengelakkan membuat terlalu banyak hutang pada satu-satu masa.

Antara hutang yang biasa ditanggung oleh seseorang individu ialah:

• hutang rumah/harta tak alih yang lain seperti rumah kedai dan tanah.

• hutang kereta/lain-lain kenderaan.

• hutang pendidikan.

• hutang peribadi.

• hutang kad kredit.

Sebagai contoh, baki hutang dan nilai aset Encik Yusuf ialah seperti di dalam jadual di bawah:

Di dalam contoh di atas, Nisbah Hutang Terhadap Aset Encik Yusuf ialah 66 peratus. Ianya melebihi kadar ideal iaitu di bawah paras 50 peratus.

Encik Yusuf perlu berusaha mengurangkan nisbah tersebut melalui cara-cara di bawah:

• Melangsaikan hutang kad kredit dan pinjaman peribadi secepat yang mungkin kerana dua hutang ini mempunyai kadar keuntungan tertinggi yang dikenakan oleh pihak bank.

• Mengelak daripada mengggunakan kad kredit untuk berbelanja pada masa akan datang.

• Merekodkan semua perbelanjaan bulanan untuk mengenalpasti peluang-peluang penjimatan yang boleh meningkatkan jumlah simpanan tunai.

• Menambah jumlah simpanan tunai terutamanya di dalam Saham Amanah kerana Saham Amanah memberikan pulangan tertinggi berbanding simpanan yang lain.

• Mengeluarkan akaun-2 KWSP untuk membayar hutang PTPTN dan pembiayaan rumah supaya lebihan tunai di tangan boleh digunakan untuk meningkatkan jumlah simpanan yang memberi pulangan yang lebih tinggi.

• Mengeluarkan sebahagian daripada akaun-1 KWSP untuk dilaburkan ke dalam Saham Amanah melalui Skim Pelaburan Ahli untuk meningkatkan nilai aset pada kadar yang lebih tinggi.

• Tidak menambah hutang baharu sehingga hutang yang ada dapat dikurangkan dan jumlah nilai aset bertambah. Hutang baharu hanya boleh dibuat jika Nisbah Hutang Terhadap Aset dapat dikekalkan di bawah paras 50 peratus.

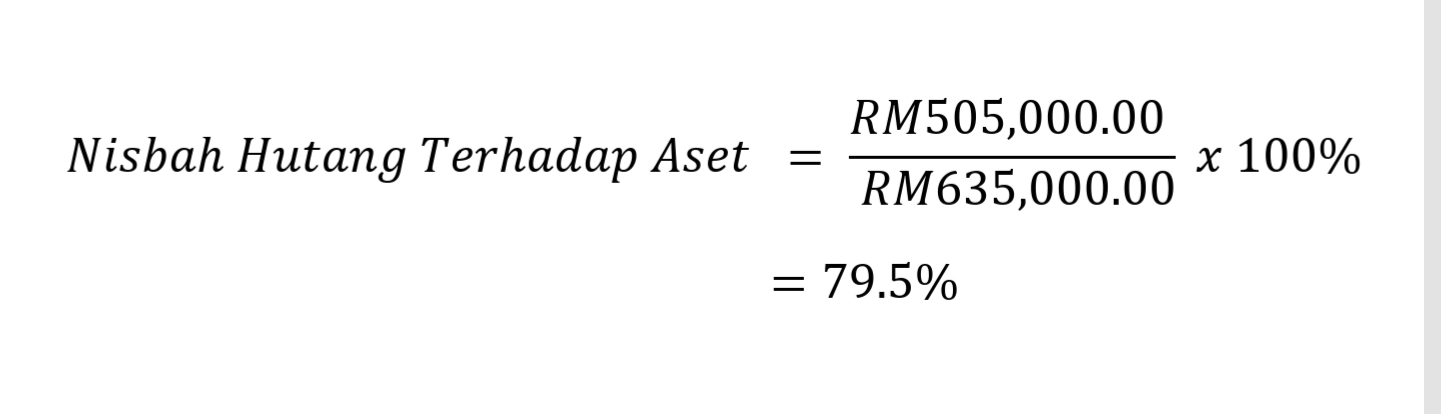

Sesetengah perunding kewangan berpendapat bahawa baki akaun-1 KWSP dan wang KWSP di dalam saham amanah tidak boleh diambilkira di dalam komputasi Nisbah Hutang Terhadap Aset kerana wang tersebut tidak boleh digunakan untuk membayar hutang, melainkan jika subjek sudah mencapai umur 55 tahun. Baki akaun-2 KWSP boleh diambilkira jika masih ada hutang pembiayaan rumah dan/atau PTPTN kerana akaun-2 KWSP boleh digunakan untuk membayar hutang-hutang tersebut.

Jika Encik Yusuf belum mencapai umur 55 tahun, Nisbah Kewangan Terhadap Aset beliau ialah 79.5 peratus. Angka ini adalah agak tinggi dan menunjukkan tahap kewangan yang tidak sihat.

Kesimpulannya, kita perlu mengira Nisbah Hutang Terhadap Aset sebelum mambuat sebarang hutang. Bak kata pepatah, ukur baju di badan sendiri, agar kita tidak mengalami masalah kewangan pada kemudian hari. Hubungi perunding kewangan yang bertauliah untuk mendapatkan khidmat nasihat yang betul.

{kind=link}