Bersama perunding anda :

HAWA YAAKUB

Perunding Kewangan Berlesen

PADA siri yang lepas, kita telah menyentuh tentang empat Nisbah Kewangan (Financial Ratios) yang perlu dipantau untuk memastikan tahap kewangan kita sentiasa berada pada paras yang sihat. Empat nisbah itu ialah :

1. Nisbah Kecairan Asas (Basic Liquidity Ratio).

2. Nisbah Hutang Terhadap Aset (Debt To Asset Ratio).

3. Nisbah Aset Cair Terhadap Nilai Aset Bersih (Liquid Asset To Net Worth Ratio)

4. Nisbah Simpanan (Saving Ratio).

Kali ini, kita akan membincangkan dengan lebih terperinci nisbah kewangan yang pertama iaitu Nisbah Kecairan Asas (Basic Liquidity Ratio).

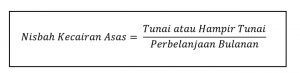

Nisbah Kecairan Asas memberitahu kita berapa lamakah wang kita akan dapat bertahan jika kita tidak lagi boleh bekerja atau hilang sumber pendapatan secara tiba-tiba kerana kemalangan, sakit, syarikat tempat bekerja gulung tikar, ataupun Perintah Kewalan Pergerakan (PKP) yang berlaku akibat pandemik Covid-19 baru-baru ini.

Nisbah Kecairan Asas memberitahu kita berapa lamakah wang kita akan dapat bertahan jika kita tidak lagi boleh bekerja atau hilang sumber pendapatan secara tiba-tiba kerana kemalangan, sakit, syarikat tempat bekerja gulung tikar, ataupun Perintah Kewalan Pergerakan (PKP) yang berlaku akibat pandemik Covid-19 baru-baru ini.

Nisbah Kecairan Asas yang sihat mestilah sekurang-kurangnya enam bulan ataupun lebih. Dana ini juga dikenali sebagai Dana Kecemasan.

Tunai ataupun hampir tunai bermaksud wang yang boleh kita cairkan serta-merta atau selewat-lewatnya dalam masa seminggu untuk kegunaan segera. Antara contoh tunai atau hampir tunai ialah wang yang disimpan di bank termasuk akaun simpanan dan akaun semasa, Tabung Haji dan saham amanah.

Untuk memahami dengan lebih lanjut, jom kita teliti contoh di bawah:

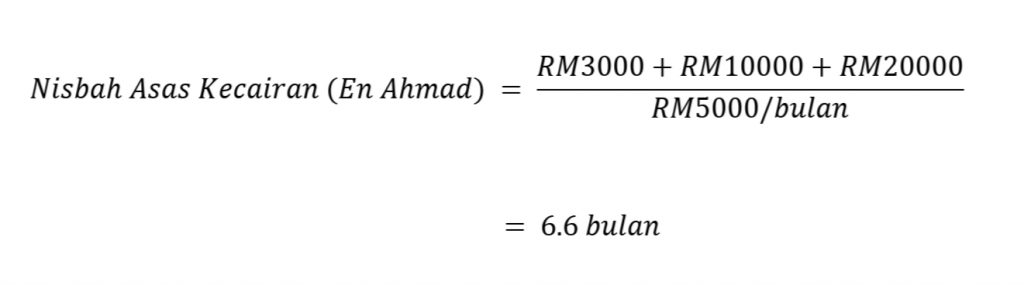

Encik Ahmad mempunyai simpanan berikut:

• Akaun simpanan: RM3000

• Tabung Haji: RM10000 (tidak termasuk kos untuk mengerjakan Haji)

• Saham amanah: RM20,000

Jika jumlah perbelanjaan bulanan Encik Ahmad ialah RM5000, Nisbah Kecairan Asas untuk Encik Ahmad ialah:

Ini bermaksud Encik Ahmad mempunyai tunai yang cukup untuk menyara diri dan keluarga beliau selama 6.6 bulan sekiranya beliau hilang sumber pendapatan kerana sebab-sebab di atas.

Ini bermaksud Encik Ahmad mempunyai tunai yang cukup untuk menyara diri dan keluarga beliau selama 6.6 bulan sekiranya beliau hilang sumber pendapatan kerana sebab-sebab di atas.

Enam (6) bulan merupakan jangkamasa yang munasabah untuk seseorang mendapatkan pekerjaan yang baru atau mencairkan asset-aset lain bagi memulakan perniagaan atau mendapat pampasan daripada PERKESO (bagi mereka yang hilang upaya kekal dan mencarum dengan PERKESO) atau pelbagai ikhtiar dan bantuan daripada pihak-pihak lain.

Kajian menunjukkan 75 peratus rakyat Malaysia tidak mempunyai Dana Kecemasan yang cukup. Ini merupakan satu statistik yang membimbangkan. Ianya mungkin berpunca daripada kurangnya pendedahan berkenaan perancangan kewangan yang betul, tidak mempunyai pelan kewangan jangka pendek dan jangka panjang, tidak mempunyai keutamaan (priority) dalam menguruskan kewangan, membelanjakan wang untuk perkara-perkara yang tidak berfaedah seperti rokok dan hiburan serta pelbagai sebab lagi.

Antara kaedah terbaik dalam menguruskan kewangan ialah mengasingkan 20 peratus daripada pendapatan bulanan untuk tujuan tabungan. Diharapkan rakyat Malaysia dapat meningkatkan budaya menabung supaya dapat menghindarkan diri daripada krisis kewangan jika berlaku perkara-perkara luar jangka. Dapatkan khidmat nasihat daripada mereka yang bertauliah dalam merangka pelan perancangan kewangan yang sihat.

{kind=link}