VACANCY TAX : SOLUSI RUMAH TIDAK TERJUAL?

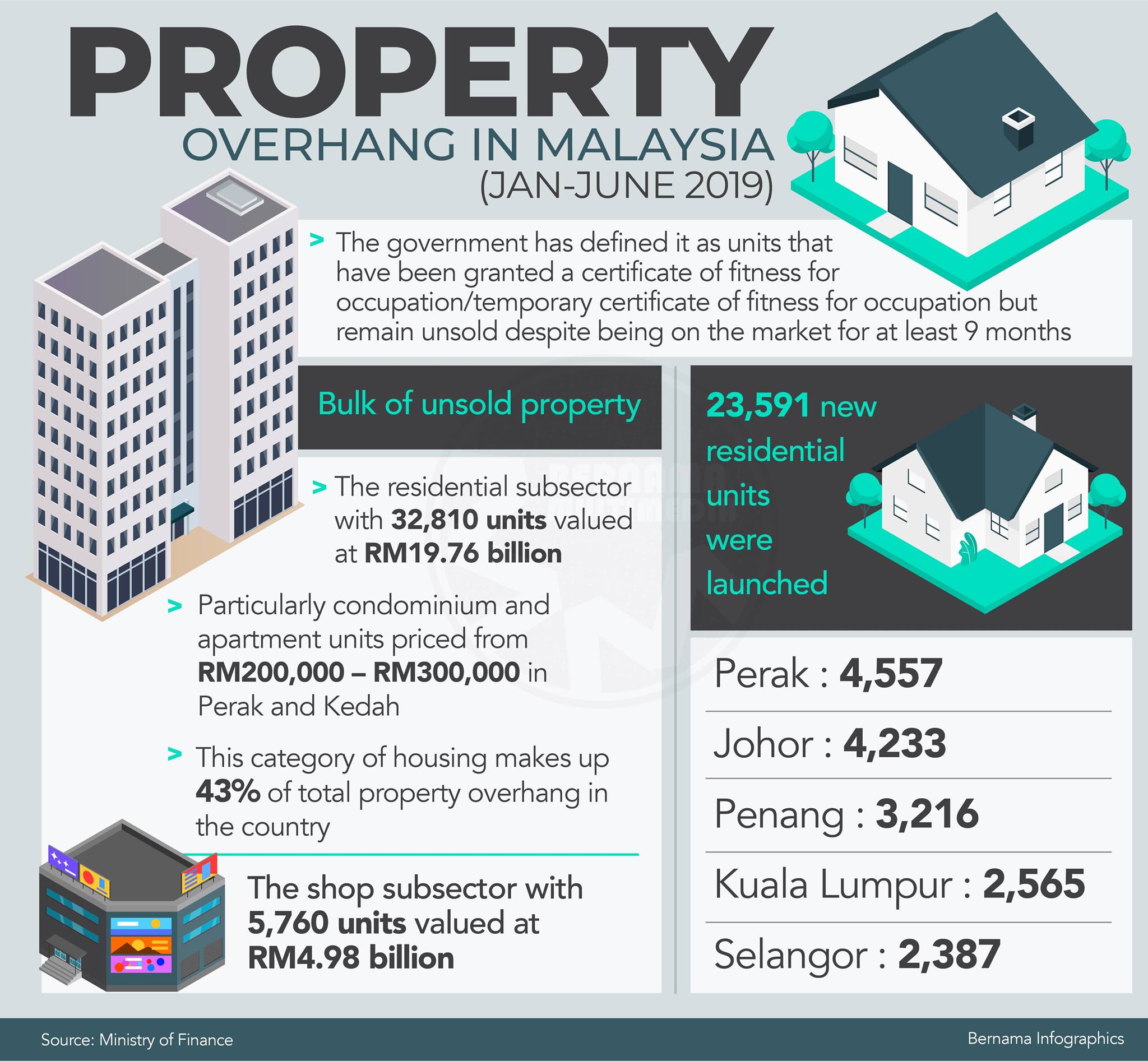

1. Pada 2 Disember yang lepas, saya telah bangun di Dewan Rakyat bertanyakan soalan berhubung penyelesaian kerajaan di dalam isu rumah kediaman yang tidak terjual. Salah satu idea yang saya lontarkan ialah VACANCY TAX PROPERTIES. Secara terperincinya, bagi unit rumah yang tidak terjual selepas sembilan bulan dilancarkan dan dikeluarkan sijil (CF) oleh pihak berautoriti ia diistilahkan sebagai ‘overhang’. Dalam tempoh Separuh Pertama 2019, sebanyak 32,810 unit ‘overhang’ telah direkodkan dan dianggarkan bernilai RM19.76 bilion.

2. Jumlah rumah kediaman ‘overhang’ paling tinggi adalah dalam lingkungan harga RM0 hingga RM500,000 iaitu sebanyak 20,299 unit. Kemudian, rumah kediaman yang berharga antara RM500,001 hingga RM1 juta iaitu sebanyak 8,298 unit. Terakhir, rumah kediaman yang berharga RM1 juta dan ke atas iaitu 4,213 unit. Keadaan ini menunjukkan rumah kediaman yang disasarkan kepada golongan berpendapatan RM5,000 ke bawah berhadapan dengan masalah kritikal.

3. Dari aspek makro, Indeks Harga Rumah Malaysia meningkat secara sederhana. Indeks berada pada kadar 194.8 mata pada Suku Kedua 2019 dengan kenaikan tahunan marginal sebanyak 0.9%. Dalam tempoh Separuh Pertama 2019, jumlah permohonan pembelian rumah meningkat sebanyak 12% (126,972) dan jumlah kelulusan permohonan juga turut meningkat sebanyak 10.8% (53,937). Data tersebut menunjukkan nisbah kelulusan dan permohonan menurun sedikit kepada 42.5% berbanding 43% pada Separuh Pertama 2018.

4. Jabatan Penilaian dan Perkhidmatan Harta menganggarkan pasaran hartanah bagi Separuh Kedua 2019 kekal berdaya tahan sejajar pertumbuhan KDNK yang dianggarkan sekitar 4.8% pada hujung tahun ini. Kerajaan Persekutuan dilihat berusaha untuk memfokuskan penyelesaian terhadap masalah pasaran rumah ‘overhang’ menerusi penggubalan Dasar Perumahan Negara 2.0 dan beberapa insentif yang telah diumumkan mutakhir ini.

5. Bagi rumah ‘overhang’ yang bernilai RM500,000 dan ke bawah, banyak insentif telah diumumkan. Sebagai contoh, lanjutan Kempen Pemilikan Rumah (HOC) sehingga akhir Disember 2019, Skim Perumahan Belia sehingga 31 Disember 2021, Skim Sewa Kemudian Beli (RTO) dengan penyediaan dana RM10 bilion dan kemudahan kos pemilikan awal lebih rendah khusus kepada pembeli rumah pertama.

6. Walau bagaimanapun, solusi pemasalahan rumah ‘overhang’ yang bernilai lebih RM1 juta dengan anggaran nilai lebih RM8 bilion agak kontroversi. Had ambang kelayakan bagi warga asing telah dikurangkan kepada RM600,000 berbanding RM1 juta sebelum ini. Meskipun ia dilihat sebagai langkah proaktif untuk mencair aset tidak terjual, namun tindakan ini merupakan langkah simplistik, keterlaluan dan membuka lambakan pemilikan asing di Malaysia. Adakah tidak cukup lagi dengan program ‘Malaysia My Second Home’?

7. Purata harga rumah kediaman ‘high rise’ seperti pangsapuri dan kondominium menunjukkan peningkatan mata indeks lebih seratus peratus dalam tempoh 10 tahun iaitu daripada 99.5 mata (Suku Kedua 2010) kepada 197.4 mata (Suku Kedua 2019). Survei harga yang dilakukan oleh JPPH di Pusat Bandar Kuala Lumpur menunjukkan harga telah mencecah RM540,000 seunit dan di Kuala Lumpur Utara pula telah mencecah RM514,000 seunit.

8. Tindakan Kerajaan Persekutuan membuka ruang kepada isu spekulatif. Tidak keterlaluan jika dikatakan tindakan tersebut adalah satu ‘bailout’ kepada pemaju perumahan yang membina banyak rumah kediaman jenis ‘high rise’ dan bernilai RM500,001 ke atas terutamanya di kawasan premium Kuala Lumpur seperti di Jalan Ampang, Jalan Tun Razak, Wangsa Maju, Mont Kiara, Seri Hartamas dan kawasan Segitiga Emas.

9. Adakah ia akan mengurangkan harga rumah kediaman jenis ‘high rise’? Saya berpendapat ia tidak akan berlaku kerana jumlah permintaan rumah kediaman tersebut akan terus meningkat. Malah, jika dilihat kepada stok rumah kediaman jenis ‘service apartment’ yang telah siap dibina dan mula dibina pada Separuh Pertama 2019 meningkat kepada 57% dan 13%. Adakah Kerajaan Persekutuan tidak mengawal kuota pembinaan?

10. Di sinilah timbulnya idea agar kerajaan mempertimbangkan ‘vacancy tax’ untuk mengawal lambakan rumah kediaman ‘overhang’ini. Mengikut rekod, ia juga dilontarkan oleh Pengerusi Jawatankuasa Perumahan, Komunikasi dan Multimedia Kerajaan Negeri Johor yang turut mencadangkan agar diperkenalkan cukai hartanah tidak terjual ini. Namun, cadangannya masih belum dilaksanakan lagi. Difahamkan ia masih diperingkat kajian supaya pihak pemaju lebih bertanggungjawab terhadap pelan pembangunan mereka.

11. Pada bulan September lalu, Bloomberg melaporkan Hong Kong telah bersedia untuk mengemukakan satu rang undang-undang cukai hartanah tidak terjual kepada Legislative Council. Dalam rang undang-undang tersebut menyatakan sekiranya sesuatu unit rumah tidak terjual atau disewa selama 12 bulan selepas disiapkan, pihak pemaju akan dikenakan ‘vacancy tax’ pada kadar rata 200% daripada anggaran nilai sewa tahunan.

12. Di California juga akan mengenakan ‘vacancy tax’ atau ‘empty homes penalty’ antara $3,000 hingga $6,000 seunit bagi setiap unit rumah yang diduduki kurang daripada 50 hari setahun. Berbeza di Vancouver Kanada, dua jenis cukai telah diaplikasi secara berasingan. Pertama, ‘Speculation and Vacancy Tax’. Kedua, ‘Empty Homes Tax’. Setiap tahun, rakyat Vancouver dikehendaki menyerahkan deklarasi status hartanah. Jika rumah tidak dapat disewakan lebih enam bulan dalam tempoh setahun, maka akan dikenakan cukai sebanyak 1% daripada nilai tahunan semasa.

13. Kenaan cukai hartanah tidak terjual atau tidak disewakan dalam tempoh tertentu boleh menstruktur semula sektor pembinaan hartanah rumah kediaman. Pemaju tidak sewenang-wenangnya membina rumah kediaman tanpa perancangan teliti dan menepati kehendak pasaran. Secara tidak langsung, harga rumah dapat diturunkan dan mengelakkan aktiviti spekulatif yang keterlaluan. Kerajaan harus meneliti cadangan solusi ini untuk menangani isu rumah tidak terjual di Malaysia.

Ahmad Fadhli Shaari,

Ahli Parlimen Pasir Mas.

23 Disember 2019

Sumber: https://www.facebook.com/ahmadfadhli1980/posts/10155789544384567